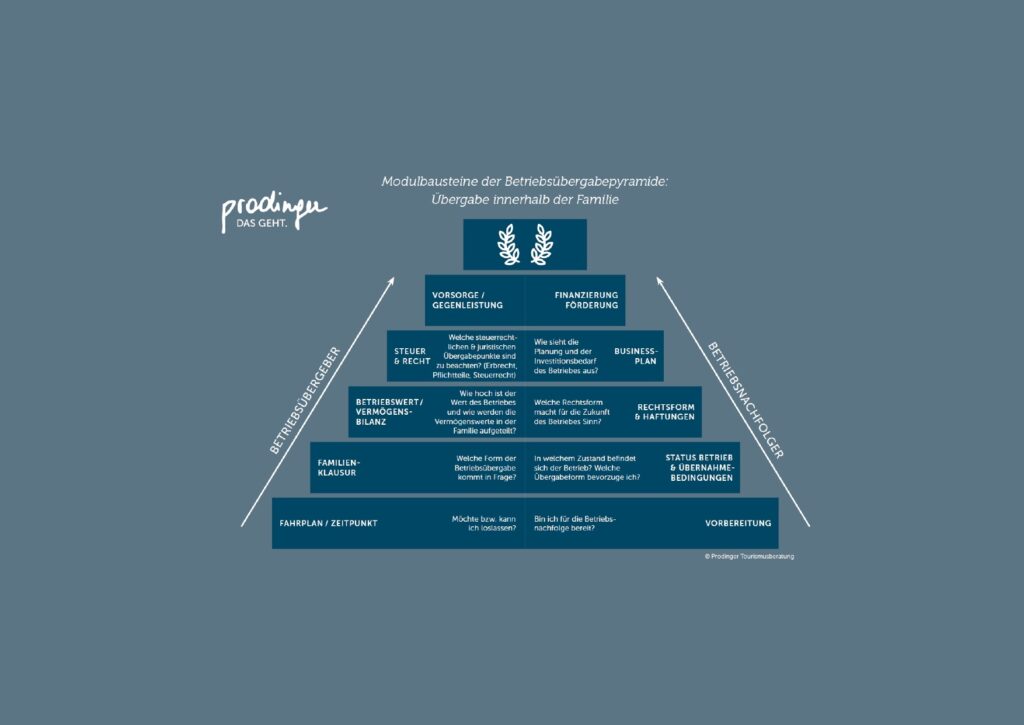

Aktuelle Änderung bei Betriebsaufgaben und -übergaben

„Es wird leichter, sich von nicht mehr marktfähigen Betrieben zu trennen“

Stand: 09.08.2023

Die Weitergabe eines touristischen Familienunternehmens von einer Generation zur nächsten war schon immer eine heikle Angelegenheit. In vielen Fällen kam nur eine Betriebsaufgabe in Frage, die nur unter bestimmten Ausnahmefällen vorerst eine steuerneutrale Privatisierung von Liegenschaften ermöglichte.

Eine aktuelle Änderung in der Finanz- und Abgabengesetzgebung kommt jetzt insbesondere auch den Tourismusbetrieben zugute. Seit dem 1. Juli 2023 kann im Rahmen jeder Betriebsaufgabe oder jeder sonstigen Entnahme von Liegenschaften diese steuerfrei ohne Aufdeckung von stillen Reserven ins Privatvermögen überführt werden. Bisher galt dies nur für Grund und Boden, ab 01.07.2023 nun auch für Gebäude.

Wurde in der Vergangenheit eine Betriebsaufgabe durchgeführt, mussten im Regelfall die gesamten stillen Reserven des Gebäudes im Rahmen der Betriebsaufgabe versteuert werden. Diese Versteuerung war natürlich für Hotelbetriebe mit Betriebsimmobilie immer eine enorme Hürde. Dank der Gesetzesänderung gibt es nun die Nachteile einer Betriebsaufgabe bei Einzelunternehmen oder Personengesellschaften nicht mehr. Diese Änderung ist ein Schritt in die richtige Richtung. Die Trennung von nicht mehr marktfähigen Betrieben wird leichter möglich.

Wichtig ist aber die Frage, was mit der Liegenschaft nach der Betriebsaufgabe geschehen soll. Bleibt der ehemalige Betriebsinhaber auf Dauer im Eigentum, dann ist die Neuregelung optimal. Soll die Liegenschaft aber mittelfristig verkauft werden, kann es von Vorteil sein, das Wahlrecht zur Versteuerung der stillen Reserven im Zeitpunkt der Betriebsaufgabe auszuüben. Die Versteuerung kann dann bei Vorliegen der Voraussetzungen (mindestens 60 Jahre oder erwerbsunfähig, zumindest 7 Jahre im Eigentum) zum halben Einkommensteuersatz erfolgen und ist somit um rund 5% günstiger als die Versteuerung mit der 30%-Immobilienertragsteuer beim Verkauf.

Abgabenänderungsgesetz vom 06.07.2023

Ab 01.07.2023 ist auch die Entnahme von Gebäuden aus dem Betriebsvermögen mit dem Buchwert möglich (§ 6 (Z4) EStG) – bisher nur Grund und Boden steuerfrei.

Vorteil: Steuerfreie Entnahme der gesamten Liegenschaft ohne Aufdeckung von stillen Reserven (für Privatnutzung oder im Rahmen der Betriebsaufgabe). Erst im Verkaufszeitpunkt erfolgt Belastung mit Immobilienertragsteuer.

„Zu berücksichtigende Änderung bei Betriebsaufgabe“

Änderungen Betriebsaufgabe § 24 (6) EStG bei Gebäuden in denen Hauptwohnsitz lag

Bisher: Bei Betriebsaufgabe und Erfüllung der Voraussetzungen (Vollendung des 60. Lebensjahrs und Einstellung der Erwerbstätigkeit oder Erwerbsunfähigkeit) konnten Gebäudeteile aus dem Anlass der Betriebsaufgabe steuerfrei ins Privatvermögen übernommen werden, sofern der Hauptwohnsitz im betreffenden Gebäude lag. (z.B. Hotel mit 50 Betten und Wohnung des Eigentümers im Hotel).

Wurde das betreffende Gebäude nach der Betriebsaufgabe innerhalb von 5 Jahren veräußert, mussten die stillen Reserven im Zeitpunkt der Betriebsaufgabe nachversteuert werden. Die Nachversteuerung war ein rückwirkendes Ereignis und wurde mit dem Steuersatz der Betriebsaufgabe (gegebenenfalls halber Durchschnittsteuersatz) besteuert.

Wurde aber das betreffende Gebäude NACH Ablauf von 5 Jahren seit Betriebsaufgabe veräußert, mussten nur die stillen Reserven AB Betriebsaufgabe und Verkaufszeitpunkt versteuert werden. Die stillen Reserven des Gebäudes, welche im Betriebsvermögen lukriert wurden – wurden in dieser Konstellation NIE steuerhängig. Nur die stillen Reserven ab Entnahme bis Verkauf waren mit 30% ImmoEst zu versteuern.

NEU: Durch die Gesetzesänderung gibt es die obige Nachversteuerungsfrist nicht mehr. Es gibt die neue Möglichkeit (§24 (6) EStG) die Entnahme auf Antrag mit dem gemeinen Wert (stillen Reserven im Zeitpunkt der Betriebsaufgabe zu versteuern) anzusetzen. Diese Möglichkeit ist zu prüfen, wenn ein Verkauf in naher Zukunft geplant wird, um die stillen Reserven aus der Zeit im Betriebsvermögen günstiger mit dem Steuersatz der Betriebsaufgabe zu besteuern (Differenz rund 5% auf stille Reserven des Gebäudes; begünstigte Betriebsaufgabe ca. 25% EST Halbsatz, Immo-EST 30%).

- Variante 1: Keine Besteuerung stille Reserven bei Betriebsaufgabe und Versteuerung des gesamten Gewinns bei Verkauf mit 30 % ImmoEst.

- Variante 2: Antrag zur Besteuerung der stillen Reserven mit dem gemeinen Wert bei Betriebsaufgabe und Option zur Regelbesteuerung (Tarifbesteuerung) , um den begünstigen Steuersatz der Betriebsaufgabe für die stillen Reserven im Gebäude zum Betriebsaufgabezeitpunkt zu erhalten.

Beispiel:

- Verkauf nach 2 Jahren OHNE Antrag zur Besteuerung: sämtliche stillen Reserven (seit Anschaffung bis Verkauf) werden mit 30% ImmoEst besteuert

- Verkauf nach 2 Jahren MIT Antrag zur Besteuerung: stille Reserven seit Anschaffung bis zur Betriebsaufgabe werden mit „Durchschnittsteuersatz bei Betriebsaufgabe“ – 25% Einkommensteuertarif besteuert (im JAHR der Betriebsaufgabe). Stille Reserven ab Betriebsaufgabe bis Verkauf mit 30% Immobilienertragsteuer (im Zeitpunkt des Verkaufs).

Alte Rechtslage:

- VERKAUF (Alte Rechtslage) innerhalb von 2 Jahren: stille Reserven seit Anschaffung bis zur Betriebsaufgabe werden mit „Durchschnittsteuersatz bei Betriebsaufgabe“ – 25% Einkommensteuertarif besteuert (im JAHR der Veräußerung). Stille Reserven AB Betriebsaufgabe bis Verkauf mit 30% Immobilienertragsteuer (im Zeitpunkt des Verkaufs). KEIN ANTRAG im Zeitpunkt der Betriebsaufgabe notwendig. Liquiditätsvorteil durch spätere „Nachversteuerung“ innerhalb der Nachversteuerungsfrist.

- VERKAUF (Alte Rechtslage) nach 6 Jahren: stille Reserven seit Anschaffung bis zur Betriebsaufgabe werden NICHT BESTEUERT. Stille Reserven ab Betriebsaufgabe bis Verkauf mit 30% Immobilienertragsteuer (im Zeitpunkt des Verkaufs).

Ausführungen beziehen sich auf dem derzeitigen Stand des Gesetzes und der Richtlinien. Nähere Details zur Umsetzung – Richtlinienmeinung zur Gesetzesänderung liegen noch nicht vor!