Die Übergabe im Tourismus

Die Hotellerie ist geprägt von Familien, die hinter ihrem Betrieb stehen. Eine geregelte Unternehmensnachfolge ist das Gebot der Stunde.

Die Übergabe eines touristischen Familienunternehmens von einer Generation zur nächsten war schon immer eine heikle Angelegenheit. In der Corona-Krise ist der Übergang zur nächsten Generation noch schwieriger geworden und die Gefahr, Fehler zu machen, so groß wie nie zuvor.

Zu den häufigsten Übergabefehlern, die zum Scheitern des Nachfolgeprojektes führen können, gehören:

- Finanzierungsfehler,

- steuerliche Fehlentscheidungen,

- eine falsche Beurteilung rechtlicher Fragen und

- die Unterschätzung der psychologischen Komponente.

Die frühzeitige Vorbereitung auf den Führungswechsel ist auf jeden Fall unerlässlich, um den Betrieb am Markt zu halten. Nicht zuletzt deswegen, weil für eine erfolgreiche Übertragung eine Reihe von Aufgaben bewältigt werden muss, die sowohl für den Inhaber als auch für seinen zukünftigen Nachfolger eine große Herausforderung sind. Hinzu kommt, dass die unternehmerischen Entwicklungspotenziale eine immer größere Rolle bei der Kreditvergabe spielen und Banken die Spielregeln aufgrund der Krise erneut angepasst haben. Umso wichtiger ist es, die Weichen im Unternehmen in Richtung „Zukunftssicherung“ zu stellen.

Die Übergabe von Hotelbetrieben erfolgt überwiegend innerhalb der Familie an die nächste Generation. Durch eine strukturierte Planung und eine auf die Interessen aller Beteiligten gerichtete Aufmerksamkeit werden Übergabe und Fortführung wesentlich erleichtert.

Wesentliche Fragen des Übergebers:

- Zeitpunkt der geplanten Übergabe (ev. Pensions- oder Bilanzstichtag)?

- Rückzug zum Stichtag oder Übergabe stufenweise?

- Altersversorgung langfristig / Eigenvorsorge / Versorgung des Ehegatten

- Lebensmittelpunkt der Zukunft / Wohnraum

Suche und Auswahl des geeigneten Nachfolgers, innerhalb der:

- Familie

- Mitarbeiter

- Branche

Mögliche Übergabeformen:

- Verkauf (gesamter Kaufpreis auf einmal / Ratenzahlung)

- Versorgungsrente / Leibrente

- Verpachtung

- Übergabe unentgeltlich (Schenkung / Vererben)

In einem ersten Schritt ist zwischen entgeltlicher und unentgeltlicher Übertragung zu differenzieren:

Entgeltliche Übertagung:

Das Hotel wird gegen eine angemessene Gegenleistung übertragen. Meistens wird das Hotel verkauft, die Gegenleistung besteht aus dem Kaufpreis (Geldmittel) und/oder der Übernahme von Verbindlichkeiten. Zur Beurteilung der Entgeltlichkeit ist die Angemessenheit der Gegenleistung wichtig: beträgt diese mindestens 50 Prozent des Wertes des Hotels, ist die Übertragung entgeltlich.

Wichtige Vorbereitungen bei entgeltlichen Übertragungen:

- Erstellung eines Verkaufskonzeptes / Übergaberegelungen

- Ermittlung des Hotelwertes / Unternehmensbewertung

- Prüfung der Marktchancen

- Kaufpreissicherung / Bonitätsprüfung

Unentgeltliche Übertragung:

Gibt es keine Gegenleistung für die Übertragung oder beträgt die Gegenleistung weniger als 50 Prozent des gemeinen Wertes des Hotels (Unternehmenswert), wird die gesamte Übertragung als unentgeltlich angesehen.

Wichtige Vorbereitungen bei unentgeltlichen Übertragungen:

- Übergabeplanung / Ablaufplanung

- Vereinbarung mit weichenden Erben

- Abfindung / Pflichtteilsregelungen

- Auflagen / Bedingungen

Haftungsfolgen bei einer Betriebsübergabe:

Der Erwerber eines Hotels tritt automatisch in die unternehmensbezogenen Rechtsverhältnisse des Vorbesitzers ein, unabhängig davon, ob er das Hotel weiterführt oder nicht. Die Haftung gilt auch für eventuelle Schulden (Verbindlichkeiten). Für nicht abgeführte Sozialversicherungsbeiträge des Vorbesitzers besteht eine unbeschränkte Haftung des Erwerbers für die letzten zwölf Monate. Zudem haftet der Erwerber für betriebsbezogene Steuerschulden für das laufende und das vergangene Jahr. Ebenfalls besteht eine Haftung für Anwartschaften und Ansprüche aus übernommenen Arbeitsverträgen.

Gewerberecht und Betriebsanlagengenehmigung:

Die Hotellerie und das Gastgewerbe gehören zu den „reglementierten Gewerben“, zu deren Ausübung ein Befähigungsnachweis erforderlich ist. Für die Ausübung der gewerblichen Tätigkeit eines Hotelbetriebs ist neben der entsprechenden Gewerbeberechtigung auch eine Betriebsanlagengenehmigung erforderlich. Diese Betriebsanlagengenehmigung schafft Rechtssicherheit gegenüber Behörden und Nachbarn und erlaubt das rechtlich abgesicherte Arbeiten im Hotelbetrieb. Damit diese Situation auch bei einer Betriebsübergabe bestehen bleibt sind durchgeführte Änderungen an der Betriebsanlage der Behörde zu melden und es ist gegebenenfalls auch um eine Änderungsgenehmigung anzusuchen. Eine Betriebsanlagengenehmigung könnte zu einer enormen Kostenfalle werden und deren Auflagen sollten im Vorfeld geklärt werden. Es müssen dabei alle gesetzlichen Bestimmungen überprüft werden, die dem neuen Betriebsinhaber vorgegeben werden.

Arbeitsrechtliche Auswirkungen bei einer Betriebsübergabe:

Das Gesetz stellt sicher, dass bei einem Betriebsübergang die Arbeits- und Dienstverhältnisse mit allen Rechten und Pflichten auf den neuen Inhaber des Betriebes übergehen. Kündigungen wegen des Betriebsüberganges sind grundsätzlich unzulässig, aber es besteht kein absolutes Kündigungsverbot.

Der Arbeitgeber muss die Belegschaft bei einem Betriebsübergang über folgende Punkte informieren:

- Den geplanten Zeitpunkt des Übergangs,

- die rechtlichen, wirtschaftlichen und sozialen Folgen des Übergangs für die Arbeitnehmer sowie

- die hinsichtlich der Arbeitnehmer in Aussicht genommenen Maßnahmen.

Steuerliche Belastungen:

Die Grunderwerbssteuer wird seit 2016 bei der Weitergabe innerhalb der Familie nach dem Verkehrswert und nicht nach dem günstigeren dreifachen Einheitswert berechnet. Der Verkehrswert wird entweder mittels Immobilienpreisspiegel, der für jeden Bezirk einen Richtwert vorgibt, oder mit einem eigens erstellten Gutachten oder mit komplexen Berechnungen aus Bodenwert und Gebäudewert mittels eines Multiplikators berechnet. Betriebsübergaben innerhalb der Familie gelten immer als unentgeltlich, auch wenn typische Belastungen wie Schulden, Wohn- oder Fruchtgenussrechte mitübertragen werden. Für diese Übertragungen gibt es einen Freibetrag von 900.000 Euro. Gleichzeitig wird der Steuersatz mit 0,5 Prozent vom Grundstückswert gedeckelt. Bei einer Schuldenübernahme kommen dieser Freibetrag und diese Deckelung zur Anwendung!

Welche Verträge und Genehmigungen sind vor der Übergabe unbedingt zu überprüfen?

- Gesellschaftsvertrag

- Wahl der optimalen Rechtsform zur Übergabe / Übernahme

- Miet- / Pachtverträge

- Darlehnsverträge / Kredite / Hypotheken / Leasingverträge

- Liefer- und Bezugsverträge / Abnahmeverpflichtungen

- Kooperationsvereinbarungen / Nutzungsvereinbarungen

- Versicherungen / Software / EDV

- Arbeitsverträge

Wesentliches für den Übernehmer:

- Fördermöglichkeiten prüfen / Finanzierung und Form der Übernahme / Zahlungsmodalitäten

- Liquiditätsbedarf

- Investitionsbedarf prüfen

- Betriebswirtschaftliche Situation mit Spezialisten überprüfen

- Anfallende Steuerbelastungen bei der Übergabe

Zusammenfassung: Keine Übergabe nur wegen der Steuer!

- Dispositionsmöglichkeit versus Abhängigkeit von anderen Personen

- Altersvorsorge / Vermögensplanung

- Absicherung bei Pflegebedürftigkeit versus Pflegeregress

- Haftungssituation bei Übergeber und Übernehmer

- Erbregelung, Pflichtanteile

- Bedienbarkeit der zu übernehmenden Belastungen

- Steuerliche Folgen: je nach Höhe der übernommenen Belastungen „Schenkung“ oder „Verkauf“

- Übertragung in Gesellschaft sinnvoll?

- Einräumung Wohnrecht, Wohnungsgebrauchsrecht

- Rückbehalt Fruchtgenuss

- Absicherung Belastungs- und Veräußerungsverbote

Diese Ausführungen stellen nur eine Einführung in das äußerst komplexe Thema der Nachfolge dar und eine gezielte individuelle steuerliche, rechtliche und finanzwirtschaftliche Beratung kann dadurch nicht ersetzt werden.

Fallbespiel einer Betriebsübergabe

Um die finanziellen Schwierigkeiten von Betriebsübergaben darzustellen, wollen wir uns eine Hotelübergabe im Detail ansehen. Es wird dabei kein Extremfall, sondern ein finanziell halbwegs gut dastehendes Hotel dargestellt.

Das Ferienhotel hat 100 Betten. Die Unternehmerfamilie hat drei Kinder und der Betrieb wird bei der Betriebsübergabe an ein Kind weitergegeben.

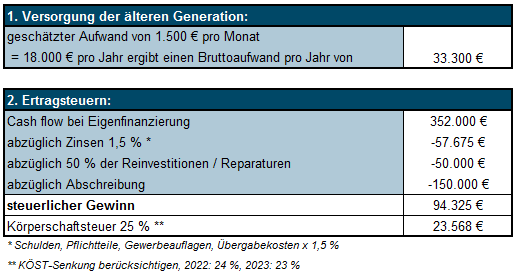

Folgende Aufwendungen muss der Nachfolger aus dem Cash flow finanzieren:

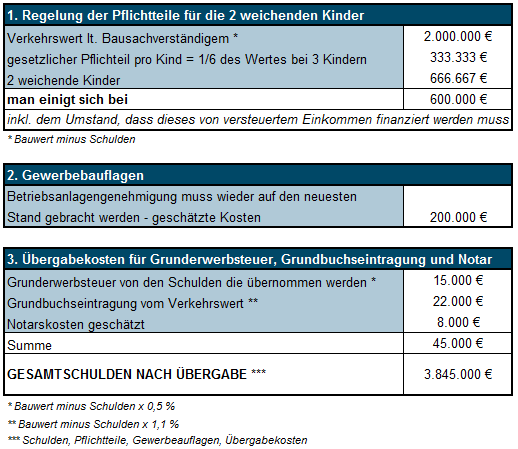

Folgende zusätzlichen Schulden muss der Betriebsübernehmer einkalkulieren:

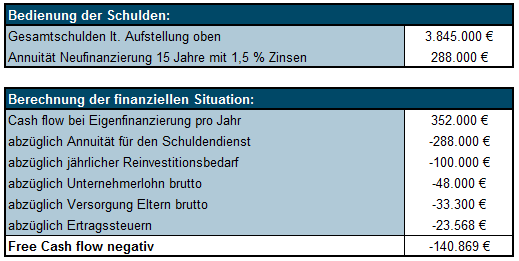

Resümee:

Eigentlich dürfen die Betriebsübernehmer diesen Betrieb, der ursprünglich von den Rahmenbedingungen her ein guter Betrieb war (Entschuldungsdauer von knapp 10 Jahren) nicht übernehmen, da sie nicht in der Lage sind diesen erfolgreich weiterzuführen. Wenn der Cash flow nicht ausreicht, dann bleibt irgendetwas auf der Strecke, leider zumeist die Reinvestitionen. Man zahlt Ertragsteuern und es geht sich trotzdem finanziell nicht aus!

Artikel im Hotel & Touristik Special zur Betriebsübergabe im Tourismus

Den Artikel zum nachhören gibt es im Hotel-Podcast Smart Hotel Key.