Derzeit günstige Zinslandschaft für weitere Konsolidierungsschritte nützen

Stresstest für Hotels zeigt, wie die Dinge liegen

Die familiengeführte Hotellerie hat meist zu wenig Zeit für vorausschauende Planung oder das Durchspielen von Risikoszenarien. Da stellt sich natürlich sofort die Frage, wie denn der durchschnittliche Hotelbetrieb mit unerwarteten Belastungen fertigwerden kann. Denn ein Zinsschock von zwei Prozent gehört ja zu den durchaus realistischen Szenarien.

Dr. Franz Hartl, Lektor MCI Management Center Innsbruck, und IBS Institut für berufsbegleitende Studien und früherer ÖHT-Geschäftsführer, sowie Thomas Reisenzahn von der Prodinger Beratungsgruppe haben deshalb ein typisches Salzburger Ferienhotel einem Stresstest unterzogen. Mit solchen Tests lässt sich schnell feststellen, wie sich ein Unternehmen auf betriebswirtschaftlich neue Gegebenheiten bzw. Belastungen sowie auf Bonitätsbeurteilungen von Banken am besten vorbereiten kann.

Stresstest mit einem Beispielbetrieb

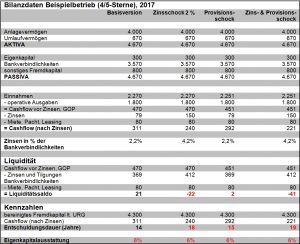

Nimmt man als Testvariable die sehr übliche Kennzahl „Entschuldungsdauer“, die sich aus Fremdkapital gebrochen durch Cashflow errechnet, so bewegt sich der untersuchte Betrieb in der derzeitigen Zinsumgebung mit einer Entschuldungsdauer von 14 Jahren noch im „grünen Bereich“. Er liegt knapp unter der vom Reorganisationsgesetz geforderten Kennzahlengrenze von 15 Jahren.

Ein Zinsanstieg von vergleichsweise bescheidenen 2% würde bewirken, dass bei diesem Beispielhotel die Entschuldungsdauer auf 18 Jahre steigt. Mit einem Anstieg der Provisionen von 15% auf 17% und einem künftigen OTA-Buchungsanteil von 24% würde die Entschuldungsdauer sogar auf 19 Jahre klettern.

Der Betrieb käme voraussichtlich in mehr oder weniger ausgeprägte Zahlungsschwierigkeiten. Das Liquiditätsziel würde bei dem simulierten Zinsschock im kritischen Bereich liegen. Dazu kann eine mögliche Erhöhung der Vertriebskosten bei den Buchungsplattformen (OTAs) kommen. Der Zinsschock wäre dabei in seinen Auswirkungen wesentlich kritischer, weil er rund 3% der Einnahmen konsumiert, während die Provisionserhöhung nur knapp 1% kosten würde.

Die Zinslandschaft nützen

Thomas Reisenzahn warnt, dass gerade mittelständische Unternehmen, meist viel zu wenig Zeit haben, um sich mit vorausschauender Planung oder verschiedenen Risikoszenarien intensiv zu beschäftigen. Bei Banken würden solche Veränderungen der Betriebswirtschaften sofort in die Ratingnote und damit in die Bonitätseinstufung mit einfließen. Dadurch könnte eine Negativspirale ausgelöst werden.

Der Stresstest macht deutlich, dass es geboten erscheint, die derzeit günstige Zinslandschaft für eine weitere Konsolidierung zu nutzen und bei künftigen Finanzierungen der Frage eines möglichen Zinsanstieges mehr Beachtung zu schenken (etwa durch Abschluss eines Fixzins- oder ERP-Kredites). Daneben sind mögliche Widerwärtigkeiten aus der Provisionslandschaft im Auge zu behalten.

Die ÖGZ berichtete in Ihrer Ausgabe vom 15.06. über Stresstest für Hotels